合併時経審

合併時経審とは?

通常、経営事項審査は決算日を審査基準日として受けるものですが、会社の合併があった場合には、合併後の実態に即した客観的事項の評価を可能にするために、合併後最初の決算日を待つことなく経営事項審査を受けることが出来ます。

これを『合併時経審』といいます。

なお、事業譲渡、会社分割の場合にも同様に『譲渡時経審』『分割時経審』というものが存在します。

(国土交通省『建設業者の合併に係る建設業法上の事務取扱いの円滑化等について 』)

(国土交通省『建設業の譲渡に係る建設業法上の事務取扱いの円滑化等について』)

(国土交通省『建設業者の会社分割に係る建設業法上の事務取扱いの円滑化等について 』)

合併とは、2つ以上の会社が1つの会社になることです。

そして、2つ以上の既存の会社を、そのうちのいずれか1社にまとめる形を『吸収合併』といい、合併に際して新しい会社を設立し、2つ以上の既存の会社を、その新しい会社にまとめる形を『新設合併』といいます。

合併時経審は、『吸収合併』か『新設合併』かによって、審査基準日や各審査項目の審査方法に違いがあります。

また、いずれの場合でも、消滅会社が合併以前に受けていた建設業許可は合併により当然に承継されるわけではないので、建設業許可の事業承継等の許可申請や業種追加申請等により、存続会社・新設会社が建設業許可を取得しなければなりません。

さらに、合併により何らかの変更が生じた場合には、変更届等の手続きが必要になることもあるので注意が必要です。

吸収合併の場合

吸収合併の場合、審査基準日は『合併期日』となります。

ただし、存続会社が合併直前の決算日を審査基準日とする経審(合併直前経審)を受けている場合には、合併時経審を受けることは必ずしも義務ではありません。

審査項目の細目は以下の様になっています。

①年間平均完成工事高及び年間平均元請完成工事高

審査基準日(合併期日)の翌日の直前2年または直前3年の存続会社及び消滅会社の完成工事高の合計額で審査されます。

ただし、額の確定までに相当の時間を要する場合で、やむを得ないと認められるときは、あらかじめ許可行政庁に確認を取ったうえで別の額で申請することも可能です。

②技術職員数

審査基準日は(合併期日)における状況で審査されます。

技術職員は、審査基準日以前に6カ月を超える恒常的な雇用関係が必要ですが、消滅会社における雇用期間も含めて考えます。

③自己資本額、利払前税引前償却前利益の額、経営状況及び研究開発費の額

当期の数値は審査基準日(合併期日)における財務諸表、前期の数値は存続会社の直前の決算日における存続会社及び消滅会社の財務諸表の科目等を合算したもので審査されます。

ただし、額の確定までに相当の時間を要する場合で、やむを得ないと認められるときは、あらかじめ許可行政庁に確認を取ったうえで別の額で申請することも可能です。

④建設業の営業継続の状況

営業年数は、存続会社の営業年数で審査されます。

⑤法令順守の状況

審査基準日(合併期日)の翌日の直前1年における存続会社の法令遵守の状況で審査されます。

⑥監査の受審状況

存続会社の直前の決算日の状況で審査されます。

⑦その他の項目

①~⑥以外の項目は、審査基準日(合併期日)における状況で審査されます。

新設合併の場合

新設合併の場合、審査基準日は申請会社の設立日である『合併登記日』となります。

審査項目の細目は以下の様になっています。

①年間平均完成工事高及び年間平均元請完成工事高

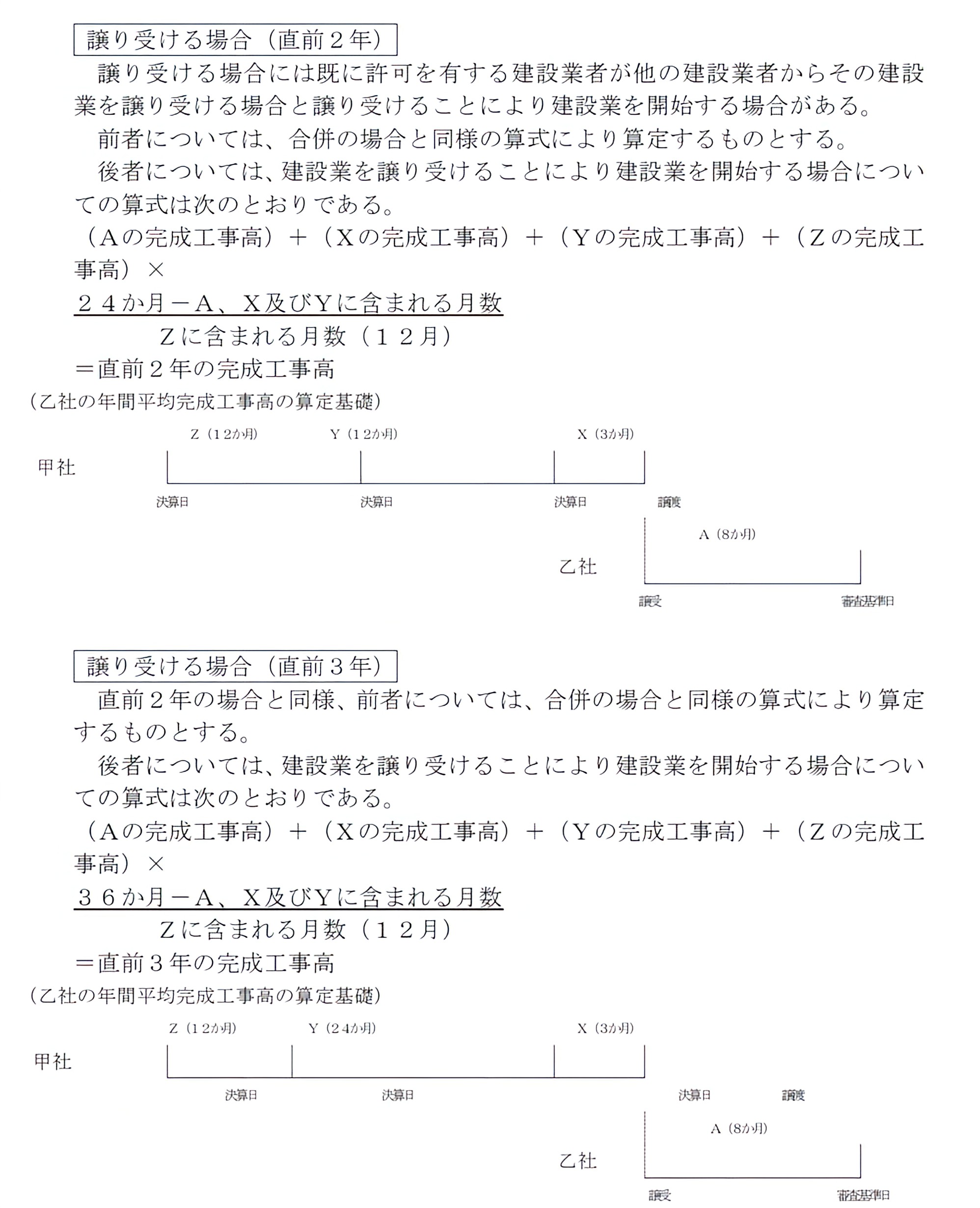

新設合併を営業の譲渡とみなして、『建設業を譲り受けることにより建設業を開始する場合の取り扱い』に準拠して算定した額で審査されます。

『建設業を譲り受けることにより建設業を開始する場合の取り扱い』とは、以下のようなものです。

国土交通省『経営事項審査の事務取扱いについて(通知)』より

なお、額の確定までに相当の時間を要する場合で、やむを得ないと認められるときは、あらかじめ許可行政庁に確認を取ったうえで別の額で申請することも可能です。

②技術職員数

審査基準日(設立日)における状況で審査されます。

技術職員は、審査基準日以前に6カ月を超える恒常的な雇用関係が必要ですが、消滅会社における雇用期間を含めて考えます。

③自己資本額、利払前税引前償却前利益の額、経営状況及び研究開発費の額

〈当期の数値〉

自己資本額については設立時の開始貸借対照表の自己資本額、利払前税引前償却前利益、経営状況及び研究開発費の額については消滅会社の最終の事業年度に関わる決算に基づき各社の数値を合算したもので審査されます。

〈前期の数値〉

消滅会社の任意の1社を存続会社とみなした上で、当該存続会社の最終の事業年度に関わる決算の前期の決算日における各社の財務諸表の科目等を合算したもので審査されます。なお、技術職員数を算出する際に存続会社とみなした消滅会社がある場合には、その消滅会社と同一の会社を存続会社とみなすことになります。

当期の数値、前期の数値、ともに作成が必要ですが、額の確定までに相当の時間を要する場合で、やむを得ないと認められるときは、あらかじめ許可行政庁に確認を取ったうえで別の額で申請することも可能です。

④建設業の営業継続の状況

営業年数は、消滅会社の営業年数の算術平均により得た年数で審査されます。

⑤法令遵守の状況

消滅会社が審査基準日(設立日)から1年以内に指示処分、または営業停止処分を受けていた場合でも、新設会社においては減点されず審査されます。

ただし、これはあくまでも既に終わった監督処分についての話であり、消滅会社が営業停止処分を受け、営業停止期間中の合併であれば、当然新設会社はそれを引き継ぐことになり、不正行為を行った消滅会社が監督処分を受ける前に合併した場合には、新設会社に対して監督処分が行われることになります。

⑥監査の受審状況

すべての消滅会社が、直前の決算日において監査を受審している場合に加点されます。

⑦その他の項目

①~⑥以外の項目は、審査基準日(設立日)における状況で審査されます。